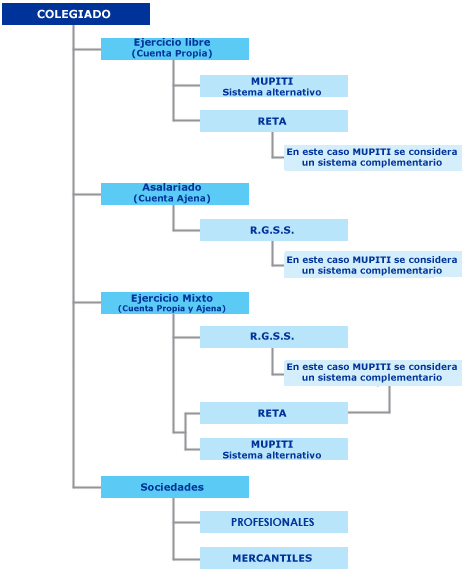

Afectará a los colegiados en ejercicio profesional por cuenta propia.

La publicación en el Boletín Oficial del Estado el pasado 26 de julio, del Real Decreto-ley 13/2022, de 26 de julio, para lo que se establece un nuevo sistema de cotización para los trabajadores de cuenta propia o autónomos, y se mejora la protección por cese de actividad, ha supuesto la introducción de una serie de novedades a través de las cuales se pretende adecuar las bases de cotización de los trabajadores autónomos a sus ingresos reales, con el objetivo de que se llegue a una protección social para estos trabajadores equiparable al de quienes se integra en el Régimen General de la Seguridad Social, y que no se vean perjudicados los principios de contributividad y solidaridad en los que se fundamenta el propio sistema de Seguridad Social.

Esta nueva norma entrará en vigor el 1 de enero de 2023 y su implantación se realizará de forma gradual, siendo su período de aplicación inicial en los años 2023, 2024 y 2025.

Este nuevo sistema de cotización afectará a una parte de nuestro colectivo, en concreto a los colegiados que llevan a cabo el ejercicio de la profesión por cuenta propia, ya sea a título individual o como socio. Por este motivo, entendemos que es importante conocer las novedades que incorpora por ellos en este aspecto el RD-Ley 13/2022, y que son, de forma resumida, las siguientes:

- Obligación de cotizar en función de los rendimientos anuales obtenidos en el ejercicio de sus actividades económicas, empresariales o profesionales, con independencia de que las realicen a título individual o como socios.

- 15 tramos de cotización: 12 de tipo general y 3 de tipo reducido.

- La base de cotización mensual deberá escogerse según su previsión de rendimientos netos anuales dentro de la tabla general, y de la tabla reducida si se prevé rendimientos inferiores al SMI (cómputo anual).

- Las bases escogidas tendrán un carácter provisional, hasta que se proceda a su regularización (de acuerdo con los rendimientos anuales alcanzados, comunicados por la Administración tributaria). El cambio de su base de cotización podrá solicitarse hasta 6 veces al año, conforme a sus previsiones de rendimiento.

- Los rendimientos netos se calcularán deduciendo de los ingresos todos los gastos producidos en el ejercicio de la actividad y necesarios para la obtención de ingresos. Adicionalmente, se aplicará a esa cantidad una deducción por gastos genéricos del 7% (3% para los autónomos societarios). El resultado será la cifra que determine la base de cotización y la cuota correspondiente.

- Las cuotas oscilan desde 230€ a 500€ de base mínima, en 2023; de 225€ a 530€ en 2024, llegando en el año 2025 los 590€ de cuota sobre la base mínima para el tramo 15 y los 200€ para el primer tramo de la mesa reducida.

- Cuota reducida por inicio de actividad: 80€ mensuales entre 2023 y 2025. Se aplicará durante los 12 primeros meses (prorrogable unos 12 meses más si los rendimientos del primer año son inferiores al SMI).

Estas novedades son de aplicación estricta y directa para los compañeros autónomos de alta en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos (RETA).

Sin embargo, para aquellos colegiados que realizan el ejercicio libre optando por Mupiti como alternativa a este régimen especial (de alta en el seguro Mupiti Profesional), es necesario diferenciar los requisitos de obligado cumplimiento derivados de la normativa, de aquellos que caen dentro del ámbito de organización de la Mutualidad.

A través del Grupo de trabajo de las Mutualidades Alternativas de la Confederación Española de Mutualidades, se ha establecido contacto con el Ministerio de Inclusión. Seguridad social y Migraciones, con el objetivo de identificar y consensuar los criterios de aplicación de los cambios introducidos en el nuevo Real Decreto-ley.

No obstante lo anterior, con la publicación de esta norma que supone la modificación, entre otros, de parte del articulado de la Ley General de la Seguridad Social (Real decreto legislativo 8/2015, de 30 de octubre), no se ha visto alterada la referencia a la condición de alternativa al RETA de las mutualidades profesionales que ostentan esta condición, y se mantienen los criterios a efectos de la determinación de la cuota mensual de Mupiti Profesional – que no puede ser inferior al 80% de la cuota de autónomos -.

En relación con la cotización en supuestos de contabilidad de jubilación y trabajo por cuenta propia, el Real Decreto-ley 13/2022, da nueva redacción al artículo 310 de la LGSS, que regula esta situación.

Así, los compañeros que realizan el ejercicio de la profesión por cuenta propia y lo compatibilizan con la percepción de la pensión de jubilación, a partir del 1 de enero de 2023, tendrán que tener en cuenta:

Si son alta en el RETA:

- Cotización : por incapacidad temporal y por contingencias profesionales.

- Cotización especial de solidaridad del 9% sobre su salario base de cotización por contingencias comunes, no computable a efectos de prestaciones

- Pensión : equivalente al 50% (será del 100% si se tiene contratado, al menos, a un trabajador por cuenta ajena).

Si son alta en MUPITI :

- Cuota Mupiti Profesional.

- Cotización de solidaridad del 9% sobre la base mínima de cotización del tramo 1 de la tabla general (950,98€, de 2023 a 2025).

- Pensión : cobro del 100% (menos deducción de cuota de solidaridad). En el cese de actividad, recibirá el ahorro acumulado en Mupiti más su pensión de jubilación íntegra.

Más información